概述:7月份国内模具钢市场行情报价弱势调整,市场成交持续弱势。原料方面,本月铁合金钼铁、钒铁市场均大幅回落;钨铁平稳为主;高碳铬铁市场行情报价偏弱运行,月末价格在8456元/吨;国内废钢市场全面走跌,整体表现不佳。需求淡季,各地市场总体表现均不太乐观,贸易商向钢厂订货量减少,但大部分常用材质规格仍然较为齐全。目前下游消费地需求释放没有到达预期,交货周期被动延长,产业链金钱上的压力突出,大多商家让利出货回笼资金。需求方面,8月份下游需求环比会出现一定的回升,但是整体强度会不及去年。近阶段市场整体信心受挫,实际的需求依然受阻,基本面仍面临较大压力,预计8月份模具钢市场行情报价或震荡趋弱调整为主。

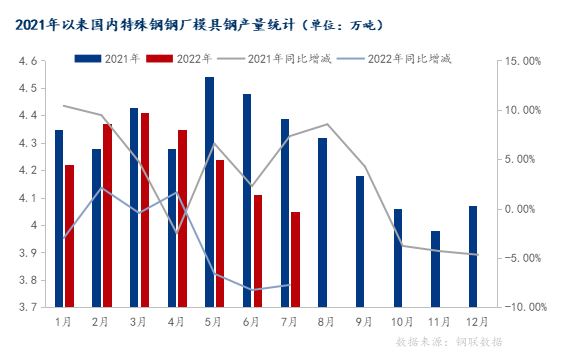

据我网跟踪统计特钢类模具钢生产企业31家(不含黄石地区),7月份模具钢总产量为4.05万吨,较2022年6月份下降0.06万吨,环比下降1.46%,较21年7月份同比减少7.74%。7月份市场供应量小幅下降,钢厂供需错配情况加重,市场处于主动去库周期。

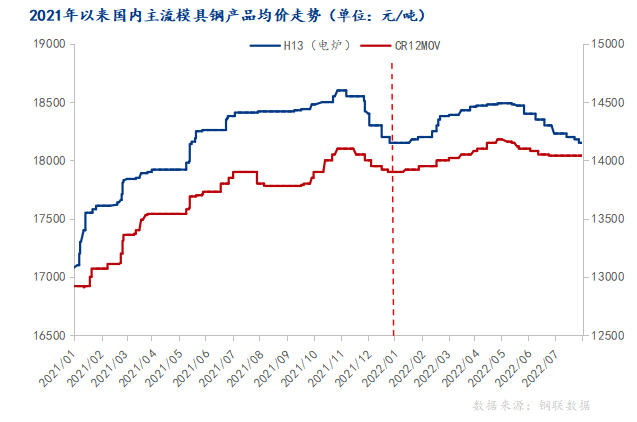

7月份国内模具钢市场行情报价呈现下跌态势,成交表现小幅下滑,其中冷作、热作模具钢均价分别为14040元/吨和18150元/吨。近阶段下游企业采购力度减弱,商家为出货回笼资金,优惠幅度和可议价空间有所增大,低价资源不断出现。

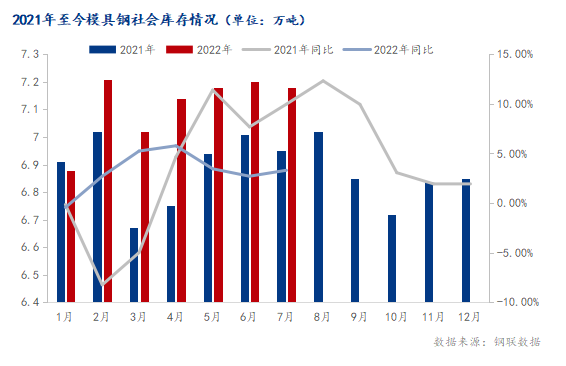

据我网所持续跟踪的30家模具钢流通企业调研样本,7月份,市场商家库存在7.18万吨,较2022年6月下降0.02万吨,较21年同比上升3.31%。需求淡季,各地市场总体表现均不太乐观,贸易商向钢厂订货量减少,大部分常用材质规格较为齐全。伴随着产业链金钱上的压力突出,市场基本面仍面临较大压力。

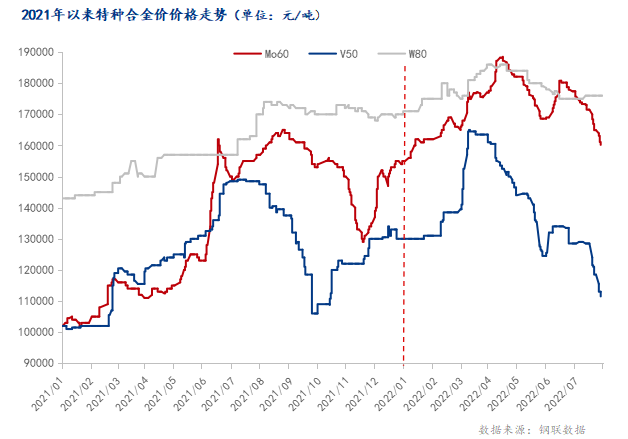

7月钒合金市场持续处于承压下行通道,现钒铁现金价10.8-11万元/吨。随着钢招价格的不断刷低,市场信心严重受挫,目前暂未出现相关利好支撑。后期市场来看,钢厂减产还在不断发酵,并且是满足生产性采购,提前补库意愿弱,在弱需求强供应下,市场后期走势弱位运行概率较大;本月国内钼系大幅度下滑,月底钼铁主流现金出厂报价在16.02万元/吨。由于市场买涨不买跌,故市场整体成交欠缺。总的来看,国内钢招量增价跌,预计短期钼市继续弱势承压,注大钢厂定价情况和国际钼原料价格趋势;国内钨市市场相对平稳,目前FeW80主流报17.6万元/吨。业者谨慎观望为主,稳价操作意向较大,下游入市询盘有限,终端硬质合金需求释放仍未明朗。

2022年7月,中国制造业采购经理指数(PMI)为49.0%,较上月下降1.2个百分点,制造业景气水平有所回落。受传统生产淡季等因素影响,7月制造业PMI在经历6月的反弹后又再次回落至50以下,纺织、石油煤炭、黑色金属冶炼及压延加工等高耗能行业PMI位于收缩区间,低于制造业总体水平,是本月PMI回落的主要的因素之一。

7月份国内模具钢市场行情报价弱势调整,整体需求跟进极少。目前市场库存总体高位,鉴于市场整体需求仍未见明显好转,部分贸易商实行“一单一议”的价格。在需求未出现非常明显好转信号之前,利润率维持的时间难以预估,预期利润难以达到。近阶段终端和中间商谨慎采购,市场信心受挫,贸易商表示8月价格上行压力较大。目前市场悲观情绪不减,库存增加,资金回笼较慢,在多重压力下,预计8月模具钢市场或震荡趋弱调整为主。

据我网跟踪的数据,7月份国内模具钢出口总量为1.04万吨,占总模具钢产量的22.3%。7月继续维持前期水平,但随着近期国际钢材市场价格的走弱,后期出口或将受一定的影响。在外需难以明显增量的情况下,国内模具钢市场之间的竞争力度加大。

7月份国内模具钢呈现下跌态势,下游消费量没有到达预期。近阶段商家主动出货意识较强,但下游需求未得到明显改善,商家出货相对乏力。当前高温天气影响下,需求处于传统淡季,加之终端金钱上的压力并未有明显好转,短期内市场需求或仍将维持在此等水平附近。伴随着产业链金钱上的压力突出,刚性需求给予市价的支撑力度不足,预计8月模具钢市场或承压运行。